配当調整

信用取引で信用買を行っている時に配当が有ると、貸し株提供者に対して配当相当額を返さなければなりません。

この為配当調整金と言う名目で配当金が差し引かれます。

他方信用買であっても株主名簿の上の株主なので配当金が支払われます。

今までは配当調整と言う1科目で配当はプラス金額、配当調整金はマイナス金額として玉帳に記帳してきました。

配当調整金は配当全額が徴収されます。

他方配当は所得税・地方税・復興何とか税として20数パーセントが天引きされます。

玉帳に記帳するだけで少額の事もありあまり気にしてきませんでしたが、最近、株主優待取りと言うのを試してみて分かってきたことがあります。

配当利子課税は所得税率が20数パーセントより低い時は差額が申告すれば還付されます。

更に配当調整金の場合は税金相当額を配当調整金の中で支払っているので経費として全額が還付の対象となるもののようです。

実際の還付申告の仕方はまだよく分からないので本当に戻ってくるかどうか今年に確定申告で試してみようと思います。

配当調整科目設定

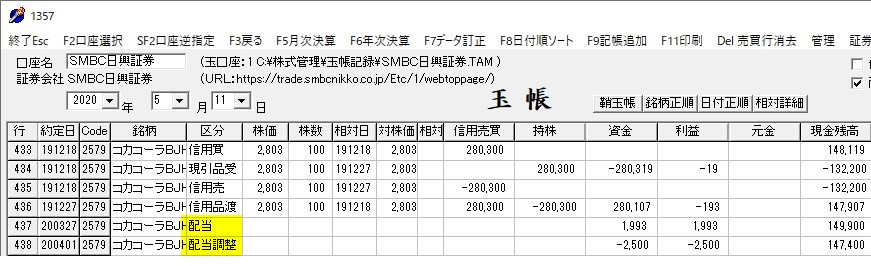

配当の受領額と支払額を正しく区別計上する為に、今まで一つで運用していた科目を「配当」と「配当調整」の2つ分割しました。

配当科目の計上

受け取りの配当額を「配当」としてプラスの金額で記帳します。

玉帳には資金・利益欄にプラス金額で表示されます。

支払い配当調整額を「配当調整」としてプラスの金額で記帳します。

玉帳には資金・利益欄にマイナスス金額で表示されます。

過去の記帳の修正

配当調整の過去の記帳が有る時は、記帳画面の金額がプラスの時は科目を「配当」に変更してください。

記帳画面の金額がマイナスの時は科目を「配当調整」に変更し金額をプラスに変更してください。

尚、記帳の修正を行わない場合は配当の支払い受け取りの内訳は算出されませんが、総額では同額なので必要無ければ修正は不要です。